このサイトではあなたの深刻度別に「超ブラックでも借りれる」借りやすい金融情報をご紹介しています。

アコムやプロミスなどの大手で断られてしまっても大丈夫です!まだまだ借りれるところはあります。

闇金でもなく安心して借りられるところを厳選してご紹介しています。

最新記事の情報

超ブラックでも借りれる消費者金融一覧

ブラックだからと言って消費者金融が利用できないわけではありません。ブラックの基準は消費者金融によって異なるので、状況次第で融資してもらうことが可能です。

| 超ブラックでも借りれる消費者金融比較表 | |||

| 消費者金融 | 金利 | 審査時間 | おすすめ度 |

| トライフィナンシャルサービス | 6.8%~18.0% | 最短30分 | ★★★★★ |

| ハローハッピー | 10.0%~18.0% | 最短60分 | ★★★★★ |

| アルコシステム | 15.0%~20.0% | 最短当日 | ★★★★☆ |

| フクホー | 7.30%~18.0% | 最短当日 | ★★★☆☆ |

| キャッシングエイワ | 17.95%~19.94% | 最短当日 | ★★★☆☆ |

トライフィナンシャルサービス

トライフィナンシャルサービスは、信用情報に傷があるような人でも柔軟に対応してくれる消費者金融となっています。実際に超ブラックの人から審査に通過した声が多数寄せられており、ブラック対象者の間では注目されている業者の一つです。

また、フリーローン以外にも多数の商品があるので、借り入れの目的に合ったサービスを利用することができます。来店の手間もなく、全国どこにいても融資可能なので、超ブラックでも借りれる消費者金融としておすすめです。

| トライフィナンシャルサービスの詳細 | |

| 融資金額 | 1万円~300万円 |

| 金利 | 6.8%~18.0% |

| 審査スピード | 最短30分 |

| 在籍確認の有無 | 有 |

| 借り入れ方法 | 銀行振り込み |

| 返済方法 | 銀行振り込み |

ハローハッピー

ハローハッピーは、超ブラックの人でもお金を借りれることができる消費者金融として利用者が増加しています。

実際に公式サイトでも「過去に金融事故を起こしていても…現在のお客様の収支のバランスを基準に、判断をさせて頂きます。」と掲載されているので、審査基準はあまり厳しくないのかもしれません。

また、ハローハッピーの審査では、過去の自己破産や債務整理、延滞情報に関してしつこく触れられることが少ないそうです。「お金を借りたいけど、過去の金融事故はあまり触れられたくない」という人におすすめの消費者金融となっています。

| ハローハッピーの詳細 | |

| 融資金額 | ~100万円 |

| 金利 | 10.0%~18.0% |

| 審査スピード | 最短1時間 |

| 在籍確認の有無 | 有 |

| 借り入れ方法 | 銀行振り込み |

| 返済方法 | 銀行振り込み |

アルコシステム

アルコシステムは、過去に自己破産や債務整理、支払い遅延といった金融事故を起こしていても、10万円前後の融資が可能との口コミが多数寄せられています。また、1年以内の自己破産などの事故情報があっても、融資を行うことがあるそうです。

| アルコシステムの詳細 | |

| 融資金額 | ~50万円 |

| 金利 | 15.0%~20.0% |

| 審査スピード | 最短当日 |

| 在籍確認の有無 | 有 |

| 借り入れ方法 | 銀行振り込み |

| 返済方法 | 銀行振り込み |

フクホー

フクホーは、大阪を拠点とした消費者金融ですが、融資の対象は全国となっており、ネットから24時間審査の申込みが可能です。

また、融資の対象者は会社員となっており、自営業、会社役員の人は利用することができないので注意してください。

| フクホーの詳細 | |

| 融資金額 | 5万円~200万円 |

| 金利 | 7.30%~18.0% |

| 審査スピード | 最短当日 |

| 在籍確認の有無 | 有 |

| 借り入れ方法 | 銀行振り込み |

| 返済方法 | 銀行振り込み |

キャッシングエイワ

キャッシングエイワは超ブラックの人でも借りれることができる消費者金融です。完全対面で審査をしているので、エイワの実店舗に足を運ぶことができる人だけ融資してもらうことができます。

「本来であれば借り入れが難しい」といった人にも積極的に融資していて、同時にお金の大切さを教えてくれます。利用者によっては説教されることもあるそうです。

また、60年以上続く老舗消費者金融ですから安心して利用することができます。超ブラックの最後に駆け込み寺としてキャッシングエイワはおすすめです。

| キャッシングエイワの詳細 | |

| 融資金額 | 1万円~50万円 |

| 金利 | 17.95%~19.94% |

| 審査スピード | 最短当日 |

| 在籍確認の有無 | 有 |

| 借り入れ方法 | 対面・銀行振り込み |

| 返済方法 | 対面・銀行振り込み |

ソフト闇金ならブラックでも借りれる

ソフト闇金業者であればブラックの人でもお金を借りれることができます。しかし、金利が高く少額短期融資がメインとなっているので、債務者側にとって不利な契約になっていることが多いです。

それが故にトラブルに発展するケースも多いそうなので、ソフト闇金の利用はおすすめできません。

ソフト闇金と消費者金融の金利比較

| ソフト闇金 | 消費者金融 | |

| 月利 | 90%~ | 1.5% |

| 年利 | 1080%~ | 18% |

※7日周期20%の金利で掲載しています。※ソフト闇金の金利は一般的な相場を掲載しています。業者によって正確な金利は異なります。

10万円を1年後に返済する場合、消費者金融だと合計118,000円の返済ですが、ソフト闇金だと合計1,080,000円の返済額となります。

ソフト闇金は短期融資がメインではありますが、金額にすると上記の差が出てしまうので利用は控えるようにしてください。

お金の相談所がおすすめ

「ブラックで消費者金融の利用ができない」という人は、ソフト闇金を利用する前に「お金の相談所」というサービスを利用しましょう。

実際にブラックの人でもお金を借りることができた人がたくさんいるので、現在お金に困っている人におすすめのサービスです。

自分がブラックか確認する方法

ブラック簡易セルフチェック

自分がブラックなのか心配な人は、セルフチェックをしてみましょう。下記のチェック表に一つでも当てはまると、ブラックの可能性が高いです。

| □過去にクレジットカードの返済が3か月以上遅れたことがある □過去に携帯電話の支払いが3か月以上遅れたことがある □過去に借り入れの返済が3か月以上遅れたことがある □年収の3分の1以上の借り入れがある □過去に自己破産や債務整理をしたことがある □1か月以内に3件以上のクレジットカード申込みをした □1か月以内に3件以上の借り入れの申込みをした |

「ブラック=お金が借りれない」というわけではなく、消費者金融や銀行によって融資が通過する基準は異なります。当てはまったチェックが多くなる程、融資が難しくなってしまいます。

CICやJICCを開示して確認する

自分がブラックなのか確実に知りたい人は、CICやJICCの情報を開示して確認してみましょう。これらはクレジットカード発行やローンを契約する際に必ず審査部が開示する情報で、申込者の信用情報を確認することができます。

信用情報開示請求は、本人なら簡単にインターネットから簡単に申込むことが可能です。また、電話や郵送での確認もできます。各信用情報の開示請求方法は、公式ホームページからご確認ください。

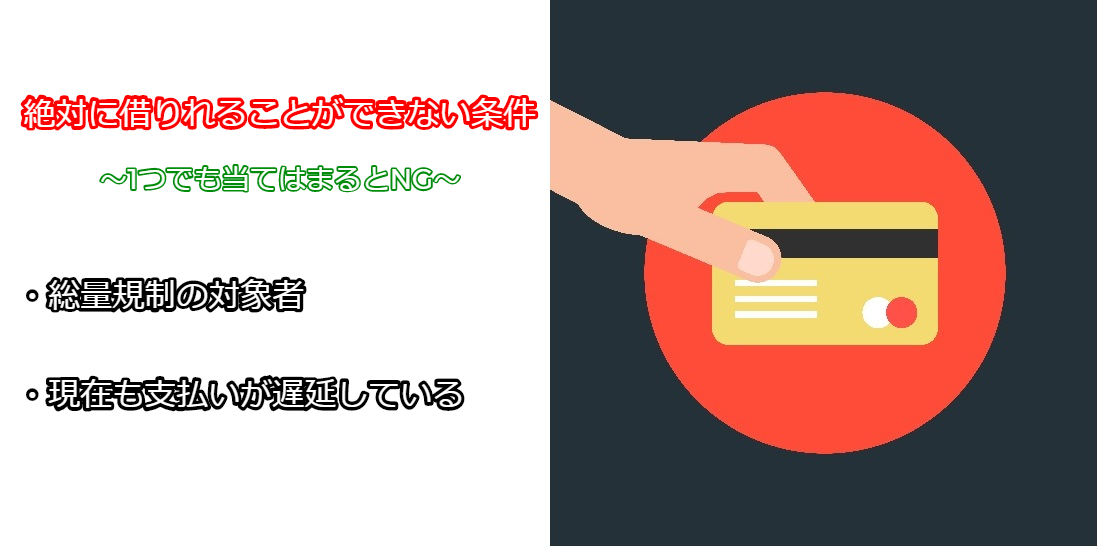

借りれることができない条件

超ブラックの人でも借りれることができる消費者金融はありますが、下記の二つの条件に当てはまる場合は、絶対にお金を借りれることはできません。

総量規制の対象者

総量規制=貸金業者から借りられるお金の総額の上限を規制する法律です。例えば、年収300万円の人だと、100万円が融資の限度額となります。この100万円の限度額を超えて融資することができない規制が総量規制です。

複数の消費者金融からお金を借りていて、すでに総量規制の限度額を超えている場合は、過去に自己破産や債務整理、支払いの遅延がなくても新たに融資することが難しくなってしまします。

この問題の解決策としては、「きちんと返済して総借入額を減らす」、「年収を上げて総量規制の枠を増やす」の解決策があります。

現在も支払いが遅延している

超ブラックでも柔軟に対応してくれる消費者金融は多数ありますが、現状の返済能力という部分は審査の可否に大きく関わってくるので、現状で支払いが遅延している事実があるとお金を借りれることはできません。

この条件に当てはまる人は、新たにフリーローンの申込みを希望するのではなく、おまとめローンや借り換えローンを利用を検討してください。「返済が難しくて生活が苦しい」という場合は、自己破産や債務整理も視野に入れましょう。

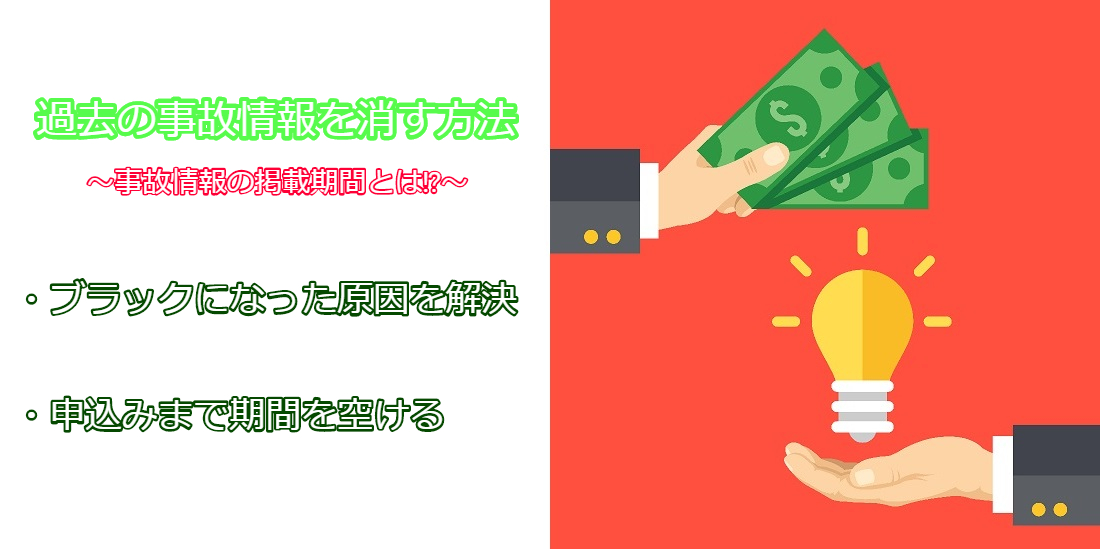

過去の事故情報を消す方法

ブラックになった原因を解決する

超ブラックになってしまう原因は人によってさまざまです。ブラックになった原因を解決することで、事故情報が消える場合があります。

例えば、2ヶ月間消費者金融の返済が遅れているのであれば、今すぐに返済をしましょう。3ヶ月以内の遅延だと事故情報として残らない場合があるそうです。また、総量規制の対象であれば年収の増額や返済で解決することができます。

ブラックになった原因は、前述で紹介したCICやJICCを開示で確認することが可能です。

新たに申込むまで一定の期間を空ける

事故情報は最大7年の期間、信用情報に掲載されるため、新たに審査の申込みをするまで一定期間を空けましょう。掲載される期間は、起こしてしまった事故情報によって異なります。

CICの掲載期間

CICは、主にクレジットカードや携帯電話会社が加盟する信用情報機関です。

| 事故内容 | 掲載期間 |

| 61日以上の延滞 | 5年 |

| 3ヶ月以上の延滞 | 5年 |

| 任意整理・特定調停・個人再生 | 5年 |

| 自己破産 | 7年 |

JICCの掲載期間

JICCは、主に消費者金融が加盟する信用情報機関です。

| 事故内容 | 掲載期間 |

| 61日以上の延滞 | 1年 |

| 3ヶ月以上の延滞 | 5年 |

| 任意整理・特定調停・個人再生 | 5年 |

| 自己破産 | 5年 |

| 代位弁済に至った場合 | 5年 |

| 強制解約 | 5年 |

超ブラックの人が絶対に借りれる業者はない

残念ながら超ブラックの人が絶対に借りられる業者というのは存在しません。ブラックでも柔軟に対応してくれる中小消費者金融はありますが、審査をすれば必ず通過するという保証はないです。

しかし、切羽詰まってソフト闇金や個人間融資などの怪しい業者を利用する人が増加傾向にありますが、同時にトラブルに発展する割合も増加しており、それらの利用はおすすめできません。

確実にお金を借りる場合は、前述の見出しで紹介している「過去の事故情報を消す方法」という部分をクリーンにしてから申込むようにしましょう。

お金の相談所

ブラックで消費者金融の利用ができない人は、「お金の相談所」というサービスを利用しましょう。個人信用情報に関係なく、お金の相談を親身に聞いてくれます。

状況次第でブラックの人でもお金を借りることができる業者さんを紹介してくれるので、現在お金に困っている人におすすめのサービスです。